นักวิเคราะห์รายหนึ่งกล่าวว่า ความเสี่ยงที่เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ (U.S. Treasury yield curve) จะกลับมาแบนราบอีกครั้ง อาจส่งผลกระทบต่อตลาดคริปโต

- การไหลเข้าของ Stablecoin ที่ชะลอตัวลง และเส้นอัตราผลตอบแทนพันธบัตรคลังของสหรัฐฯ ที่กลับทิศทาง เป็นปัจจัยที่อาจทำให้ราคา Bitcoin ลดลงหรือผันผวนในทิศทางลบ

- นักวิเคราะห์รายหนึ่งกล่าวว่า สินทรัพย์ที่มีความเสี่ยงมีแนวโน้มที่จะได้แรงหนุนอย่างดีก่อนการเลือกตั้งของสหรัฐฯ

ในขณะที่ชุมชนคริปโตยังคงหมกมุ่นอยู่กับเงินทุนไหลเข้ารายวันของกองทุน spot Bitcoin ETF นั้น ผู้สังเกตตลาดบางรายกำลังจับจ้องไปที่เหรียญ Stablecoin และความวุ่นวายในตลาดตราสารหนี้ของรัฐบาลสหรัฐฯ

“กระแสเงินทุนที่ไหลเข้าสู่เหรียญ Stablecoin เป็นเสาหลักที่ทำให้ตลาดคริปโตแข็งแกร่ง ในขณะที่หส่วนใหญ่มุ่งความสนใจไปที่กระแสเงินทุนไหลเข้า (inflow) สู่กองทุน ETF แต่กระแสเงินทุนที่ไหลเข้าสู่เหรียญ Stablecoin นั้นมีความสำคัญมากกว่าและช่วยรักษาระดับราคาคริปโตให้สูงขึ้น” Thielen บอกกับทาง CoinDesk

“ถ้าเงินทุนไหลเข้าสู่เหรียญ Stablecoin ชะลอตัวลง เราอาจจะได้เห็นการปรับฐานที่สำคัญ” Thielen เสริม

ตลอดหลายปีที่ผ่านมา คริปโตที่มีมูลค่าอ้างอิงกับสินทรัพย์ภายนอก เช่น ดอลลาร์สหรัฐฯ ถูกเรียกว่า “Stablecoin” และได้รับความนิยมอย่างแพร่หลายในการใช้เป็นเงินทุนสำหรับการซื้อคริปโตและเทรดอนุพันธ์ ด้วยเหตุนี้ อุปทานของ Stablecoin จึงถูกมองว่าเป็นตัวชี้วัดเงินทุนไหลเข้าสุทธิ (net capital inflows) ของตลาดคริปโต

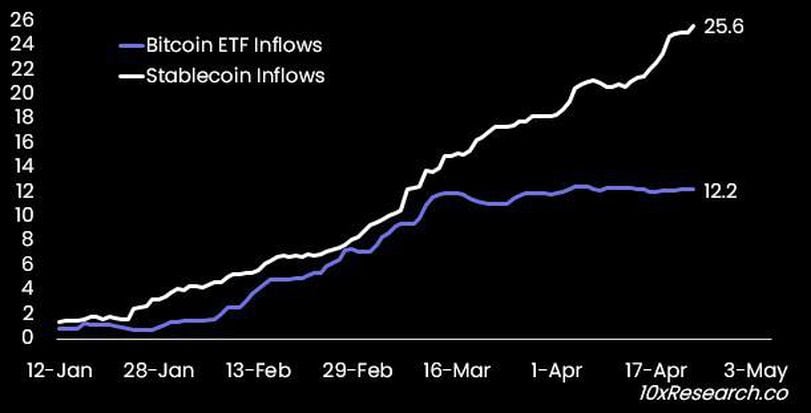

เงินทุนไหลเข้าสู่ตลาดคริปโตด้วย Stablecoin เร็วกว่ากองทุน spot ETF ข้อมูลนี้ชัดเจนจากมูลค่ารวมตามราคาตลาดของ Stablecoin 2 อันดับแรก Tether (USDT) และ USD Coin (USDC) ที่เพิ่มขึ้น $25.6 พันล้านดอลลาร์ ทำสถิติใหม่ที่ $143.8 พันล้านดอลลาร์ นับตั้งแต่กองทุน ETF เริ่มซื้อขายในสหรัฐอเมริกาเมื่อวันที่ 11 มกราคม ในขณะเดียวกัน กองทุน ETF ดังกล่าวสามารถดึงดูดเงินทุนกว่า 12 พันล้านดอลลาร์ ตั้งแต่เริ่มเปิดตัวในตลาด Nasdaq (ข้อมูลจาก10x Research)

เงินทุนไหลเข้า Bitcoin ETF และ Stablecoin ตั้งแต่วันที่ 11 มกราคม (10x Research)

เงินทุนไหลเข้า Bitcoin ETF และ Stablecoin ตั้งแต่วันที่ 11 มกราคม (10x Research)

แม้ว่าปริมาณเงินทุนที่ไหลเข้ากองทุน spot ETF จะชะลอตัวลงในช่วงสัปดาห์ที่ผ่านมา แต่ราคา Bitcoin ยังคงทรงตัวอยู่ระหว่าง $60,000 ถึง $70,000 สาเหตุหลักมาจากปริมาณอุปทานของ Stablecoin สองอันดับแรกที่ยังคงขยายตัว

ที่มาของความผันผวนที่อาจเกิดขึ้นอีกประการหนึ่งคือ “การกลับตัว (de-inversion)” ของเส้นอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ (U.S. Treasury curve) ตามที่ Ilan Solot หัวหน้าร่วมด้านสินทรัพย์ดิจิทัลของ Marex Solutions กล่าว

เส้นอัตราผลตอบแทน (yield curve) ดังกล่าว หรือโครงสร้างระยะเวลาของอัตราดอกเบี้ย แสดงอัตราผลตอบแทนของพันธบัตรที่มีระยะเวลาครบกำหนดต่างกัน โดยปกติแล้ว เส้นอัตราผลตอบแทนจะลาดเอียงขึ้น เนื่องจากนักลงทุนต้องการผลตอบแทนที่สูงขึ้นสำหรับการลงทุนหรือให้กู้ยืมเงินแก่รัฐบาลในระยะยาว

เมื่อเกือบสองปีก่อน เกิดปรากฏการณ์เส้นโค้งกลับหัว (inverted yield curve) หมายความว่าตั๋วสัญญาบัตรสองปีมีผลตอบแทนที่สูงกว่าตั๋วสัญญาบัตรสิบปี สาเหตุหลักมาจากธนาคารกลางสหรัฐปรับขึ้นอัตราดอกเบี้ยอย่างรวดเร็ว

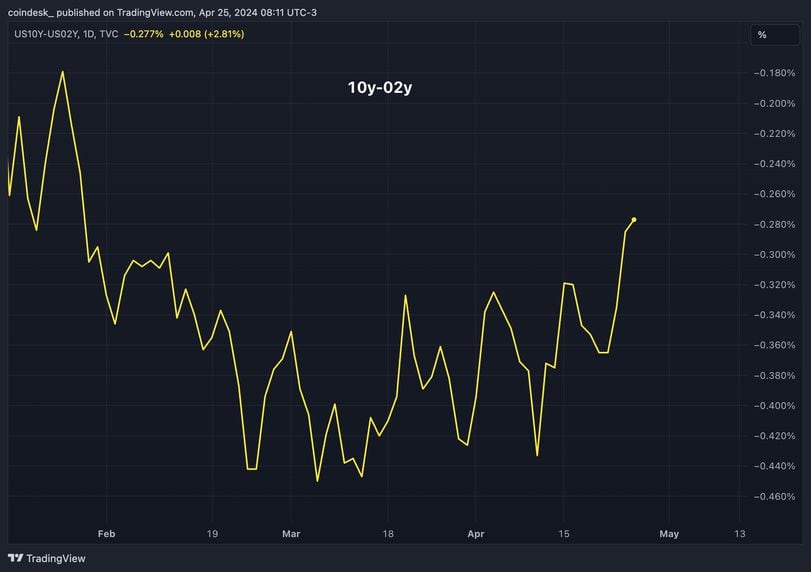

เส้นอัตราผลตอบแทนมีแนวโน้มที่จะกลับมาปกติอีกครั้งเมื่อเกิดภาวะเศรษฐกิจถดถอย (TradingView/CoinDesk)

เส้นอัตราผลตอบแทนมีแนวโน้มที่จะกลับมาปกติอีกครั้งเมื่อเกิดภาวะเศรษฐกิจถดถอย (TradingView/CoinDesk)

ปัจจุบัน เส้นอัตราผลตอบแทน (yield curve) เริ่มกลับมาปกติอีกครั้ง นำโดยอัตราผลตอบแทนพันธบัตร 20 ปีที่ปรับตัวสูงขึ้นเร็วกว่า (เรียกอีกอย่างว่าการชันขึ้นแบบ bear steepening) ล่าสุด ช่องว่างระหว่างอัตราผลตอบแทนพันธบัตร 10 ปีและ 2 ปี อยู่ที่ -0.28 basis points ซึ่งเป็นระดับที่ต่ำที่สุดนับตั้งแต่เดือนมกราคม

“การตีความกราฟเส้นผลตอบแทน (yield curve) มีความละเอียดอ่อนเสมอ แต่ถ้ามองผิวเผิน การชันขึ้นแบบ bear steepening อาจสื่อถึงการสูญเสียความเชื่อมั่นในนโยบายการคลังหรือการเงิน หรือทั้งคู่ ตัวอย่างเช่น มันอาจหมายความว่า ตลาดมองเห็นความเสี่ยงที่ธนาคารกลางสหรัฐ (Fed) ดำเนินนโยบายช้าเกินไป หรือการกู้ยืมเงินกำลังไร้การควบคุมโดยไม่มีความต้องการที่สอดคล้องกัน” Solot บอกกับทาง CoinDesk

“สภาพแวดล้อมแบบนี้ไม่ดีต่อสินทรัพย์ที่มีความเสี่ยงโดยรวม และน่าจะส่งผลกระทบต่อตลาดคริปโตเคอร์เรนซีในช่วงแรก” Solot เสริม

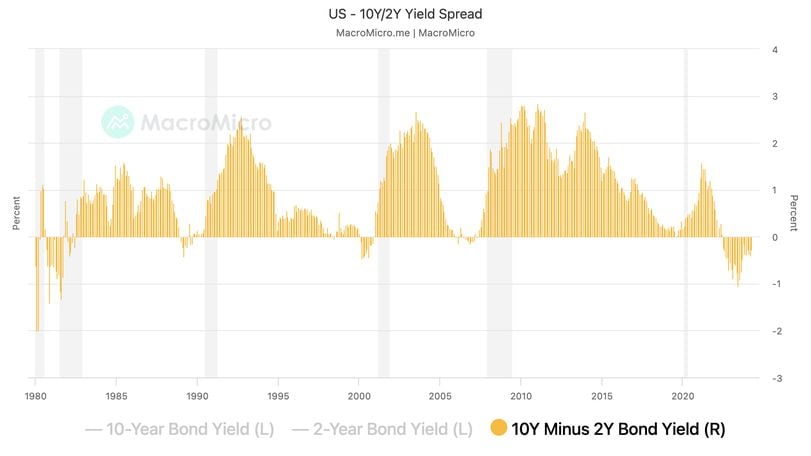

ความสัมพันธ์ระหว่าง U.S. yield spread กับภาวะถดถอย ที่มา : MacroMicro

ความสัมพันธ์ระหว่าง U.S. yield spread กับภาวะถดถอย ที่มา : MacroMicro

กราฟแสดงสเปรดระหว่างอัตราผลตอบแทนพันธบัตร 10 ปีและ 2 ปี ตั้งแต่ปี 1980 โดยมีแถบสีเทาแนวตั้งแสดงถึงภาวะถดถอยทางเศรษฐกิจหรือการหดตัวต่อเนื่องรายไตรมาสของอัตราการเติบโต

ตามประวัติศาสตร์ การกลับตัวของอัตราผลตอบแทนพันธบัตร (de-inversion) มักเป็นสัญญาณเตือนถึงการเริ่มต้นของภาวะเศรษฐกิจถดถอย และความเสี่ยงที่เพิ่มสูงขึ้นในตลาดหุ้น

Phillip Gillespie หุ้นส่วนผู้จัดการกองทุนป้องกันความเสี่ยง AWR Capital ในอังกฤษ เชื่อว่า ในที่สุดแล้ว สินทรัพย์เสี่ยงจะกลับมาปักหลักได้ตราบใดที่ธนาคารกลางสหรัฐยังคงสนับสนุนระบบด้วยกลไกสัญญาซื้อคืนแบบ RRP (overnight reverse repurchase )

RRP ข้ามคืนเป็นเครื่องมือของเฟดในการดูดซับเงินส่วนเกินออกจากตลาดเงิน เมื่อ Fed ต้องการลดสภาพคล่อง เงินสดจะถูกนำไปลงทุนใน RRP ข้ามคืน ซึ่งจะจ่ายดอกเบี้ยในอัตราต่ำ เมื่อ Fed ต้องการเพิ่มสภาพคล่อง เงินสดจะถูกถอนออกจาก RRP ข้ามคืน

“ธนาคารกลางสหรัฐฯ (เฟด) ยังคงใช้มาตรการทางการเงินเพื่อช่วยเหลือตลาด แม้ว่าภาวะเงินเฟ้อจะเป็นปัญหาอยู่ เนื่องจากภาวะเงินขาดดุลของรัฐบาลที่เพิ่มขึ้น รัฐบาลจึงกดดันให้ธนาคารกลางลดอัตราดอกเบี้ยเพื่อลดภาระต้นทุนการกู้เงิน แม้ว่าจะมีความผันผวนจากปัจจัยทางภูมิรัฐศาสตร์หรืออัตราผลตอบแทนที่เพิ่มขึ้น สินทรัพย์เสี่ยงและคริปโตน่าจะได้แรงหนุนตลอดทั้งปีนี้ก่อนการเลือกตั้งประธานาธิบดีสหรัฐฯ” Gillespie กล่าว

ที่มา : coindesk.com

{kind=link}